Исаев Таймураз

Тут я умничаю и иногда выкладываю небольшие шоты

РСХБ (Россельхозбанк)

РСХБ (Россельхозбанк)

FinTech

Мобилка

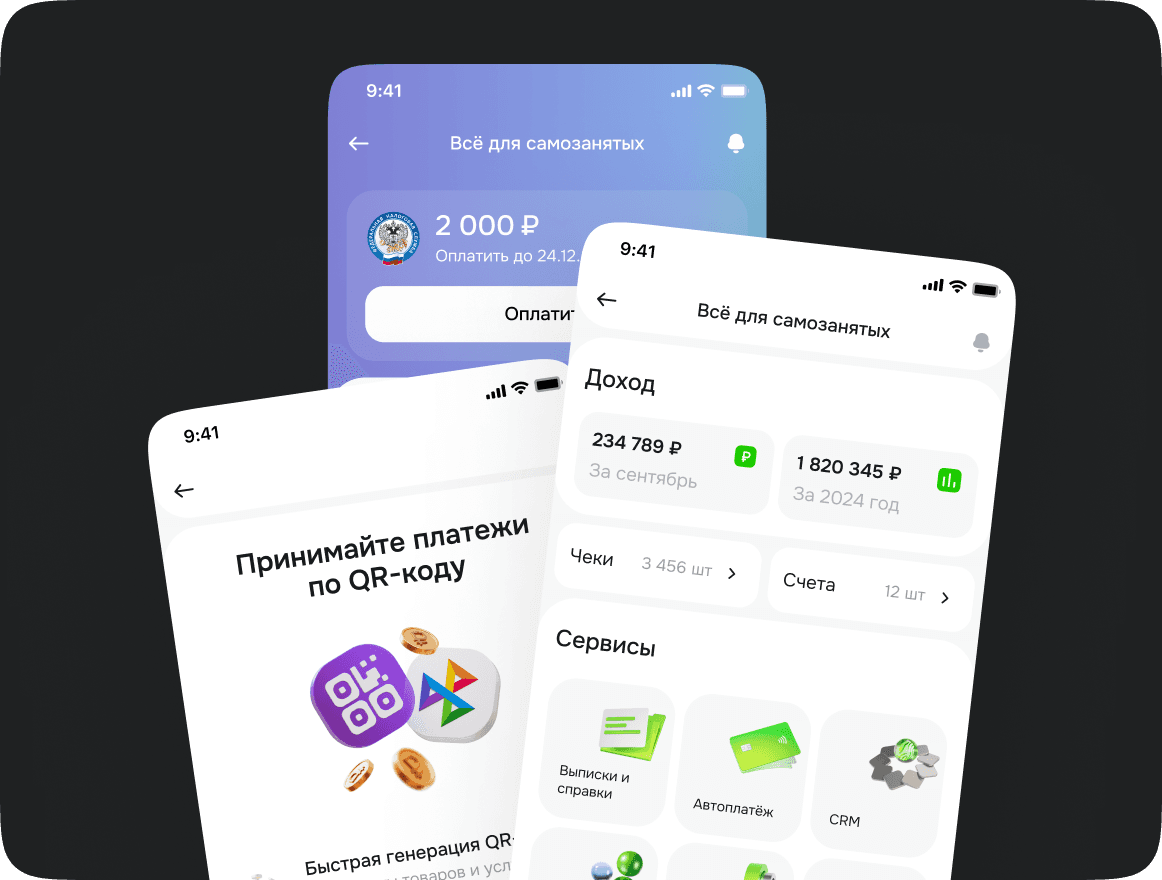

Сервис для самозанятых Россельхозбанка — это цифровая платформа, которая помогает самозанятым удобно управлять своей деятельностью: формировать чеки, отслеживать доходы и выполнять налоговые обязательства. Продукт обслуживает

2124 активных пользователя, а в среднем в сервисе создается

5 678 чеков в месяц

Сервис для самозанятых Россельхозбанка — это цифровая платформа, которая помогает самозанятым удобно управлять своей деятельностью: формировать чеки, отслеживать доходы и выполнять налоговые обязательства. Продукт обслуживает

2124 активных пользователя, а в среднем в сервисе создается

5 678 чеков в месяц

Сервис для самозанятых Россельхозбанка — это цифровая платформа, которая помогает самозанятым удобно управлять своей деятельностью: формировать чеки, отслеживать доходы и выполнять налоговые обязательства. Продукт обслуживает 2124 активных пользователя, а в среднем в сервисе создается 5 678 чеков в месяц

Общее количество чеков

Общее количество чеков

+ 9.2 раза

+ 9.2 раза

Чеки на одного юзера

Чеки на одного юзера

3 > 13, 4 чека

3 > 13, 4 чека

Retention

Retention

+ 60%

+ 60%

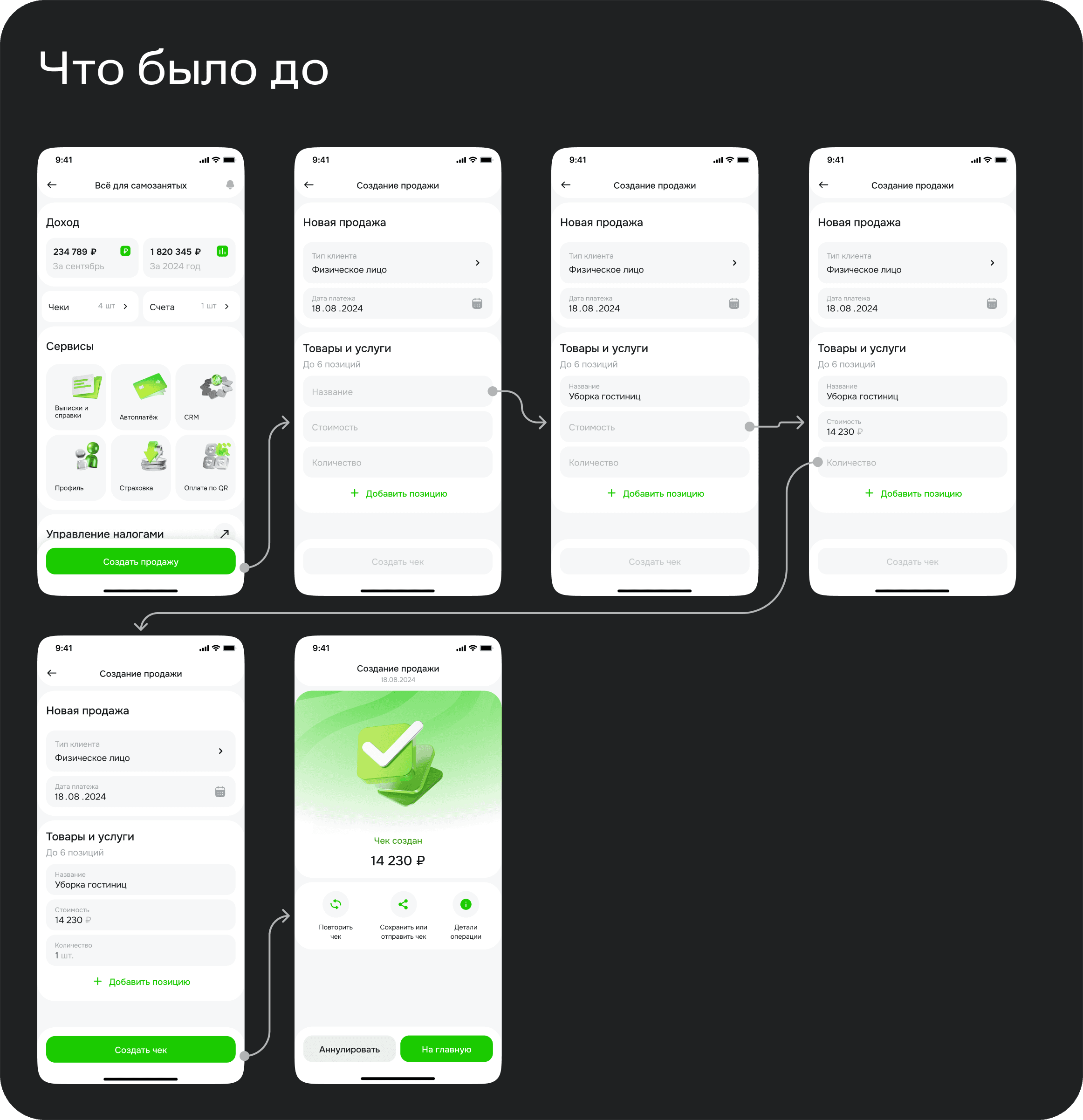

Проблема

Проблема

Я работал над сервисом для самозанятых в Россельхозбанке, который помогал клиентам оформлять чеки за оказанные услуги. На платформе было 2124 пользователя, а среднее количество создаваемых чеков в месяц составляло 612. В среднем на одного самозанятого приходилось 3-4 чека в месяц, что указывало на низкую частоту использования сервиса.

Задача стояла в том, чтобы упростить процесс создания чеков и тем самым увеличить их количество, а также повысить удобство работы с сервисом.

Я работал над сервисом для самозанятых в Россельхозбанке, который помогал клиентам оформлять чеки за оказанные услуги. На платформе было 2124 пользователя, а среднее количество создаваемых чеков в месяц составляло 612. В среднем на одного самозанятого приходилось 3-4 чека в месяц, что указывало на низкую частоту использования сервиса.

Задача стояла в том, чтобы упростить процесс создания чеков и тем самым увеличить их количество, а также повысить удобство работы с сервисом.

Гипотезы проблемы

Гипотезы проблемы

Я начал анализировать возможные причины низкого количества чеков и сформулировал несколько гипотез:

1. Процесс слишком долгий и неудобный — в сервисе была только кнопка «Создание продажи», и пользователь вручную вводил все данные, проходя несколько экранов. Это могло отталкивать от частого использования.

2. Основная часть доходов проходит не через чеки — возможно, самозанятые просто не пользовались сервисом, потому что деньги им переводили напрямую на карту, и они не видели смысла оформлять чеки вручную.

Я начал анализировать возможные причины низкого количества чеков и сформулировал несколько гипотез:

1. Процесс слишком долгий и неудобный — в сервисе была только кнопка «Создание продажи», и пользователь вручную вводил все данные, проходя несколько экранов. Это могло отталкивать от частого использования.

2. Основная часть доходов проходит не через чеки — возможно, самозанятые просто не пользовались сервисом, потому что деньги им переводили напрямую на карту, и они не видели смысла оформлять чеки вручную.

Пользовательские интервью

Пользовательские интервью

Чтобы проверить гипотезы, мы провели 8 интервью с реальными пользователями сервиса. В ходе общения выяснилось несколько ключевых инсайтов:

✅ Процесс создания чека действительно долгий — пользователи жаловались, что оформление требует слишком много ручного ввода, и это отнимает лишнее время.

✅ Основной поток доходов — переводы на карту — большинство самозанятых не вбивали чеки, потому что они просто получали деньги переводами от клиентов, а потом забывали или не видели смысла вручную оформлять продажу

Чтобы проверить гипотезы, мы провели 8 интервью с реальными пользователями сервиса. В ходе общения выяснилось несколько ключевых инсайтов:

✅ Процесс создания чека действительно долгий — пользователи жаловались, что оформление требует слишком много ручного ввода, и это отнимает лишнее время.

✅ Основной поток доходов — переводы на карту — большинство самозанятых не вбивали чеки, потому что они просто получали деньги переводами от клиентов, а потом забывали или не видели смысла вручную оформлять продажу

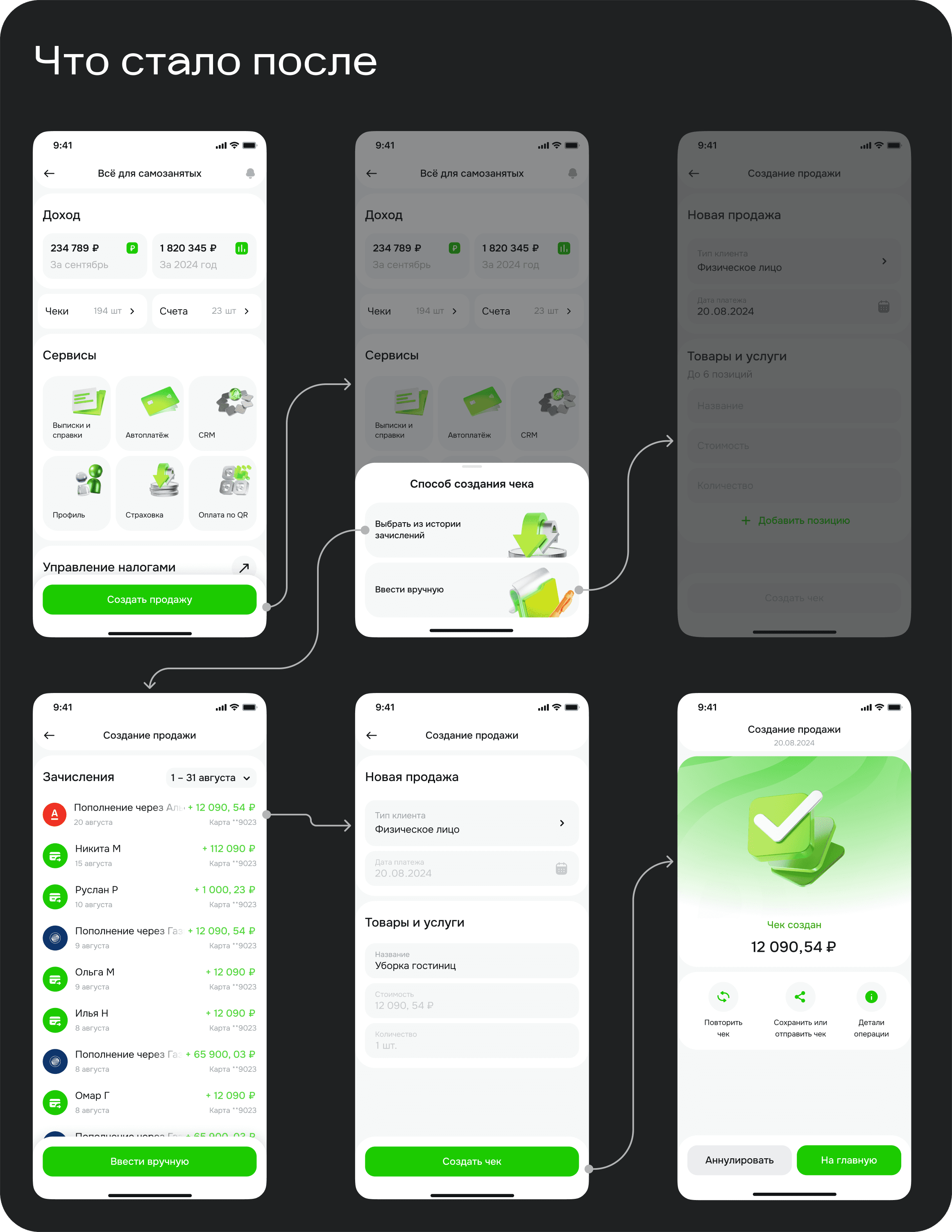

Решение

Решение

Мы поняли, что можем упростить процесс, используя уже существующую функциональность банка. У Россельхозбанка была история операций, и мы начали исследовать возможность подтягивания зачислений в сервис самозанятых.

После синхронизации с командой, отвечающей за историю операций, выяснилось, что мы можем подтягивать операции из одного микросервиса в другой. Это дало нам идею:

💡 Добавить возможность выбора платежа из истории зачислений вместо ручного ввода

Теперь при создании чека пользователь мог просто выбрать нужный перевод, и система автоматически заполняла данные

Мы поняли, что можем упростить процесс, используя уже существующую функциональность банка. У Россельхозбанка была история операций, и мы начали исследовать возможность подтягивания зачислений в сервис самозанятых.

После синхронизации с командой, отвечающей за историю операций, выяснилось, что мы можем подтягивать операции из одного микросервиса в другой. Это дало нам идею:

💡 Добавить возможность выбора платежа из истории зачислений вместо ручного ввода

Теперь при создании чека пользователь мог просто выбрать нужный перевод, и система автоматически заполняла данные

Юзабилити-тестирование и запуск

Юзабилити-тестирование и запуск

Так как технически A/B-тест был невозможен, мы провели юзабилити-тестирование. Вот что показали замеры:

📉 Среднее время создания чека вручную: 67 секунд

📉 Среднее время создания чека через выбор зачисления: 19 секунд

После доработки мы сократили время оформления чека в 3,5 раза.

Так как технически A/B-тест был невозможен, мы провели юзабилити-тестирование. Вот что показали замеры:

📉 Среднее время создания чека вручную: 67 секунд

📉 Среднее время создания чека через выбор зачисления: 19 секунд

После доработки мы сократили время оформления чека в 3,5 раза.

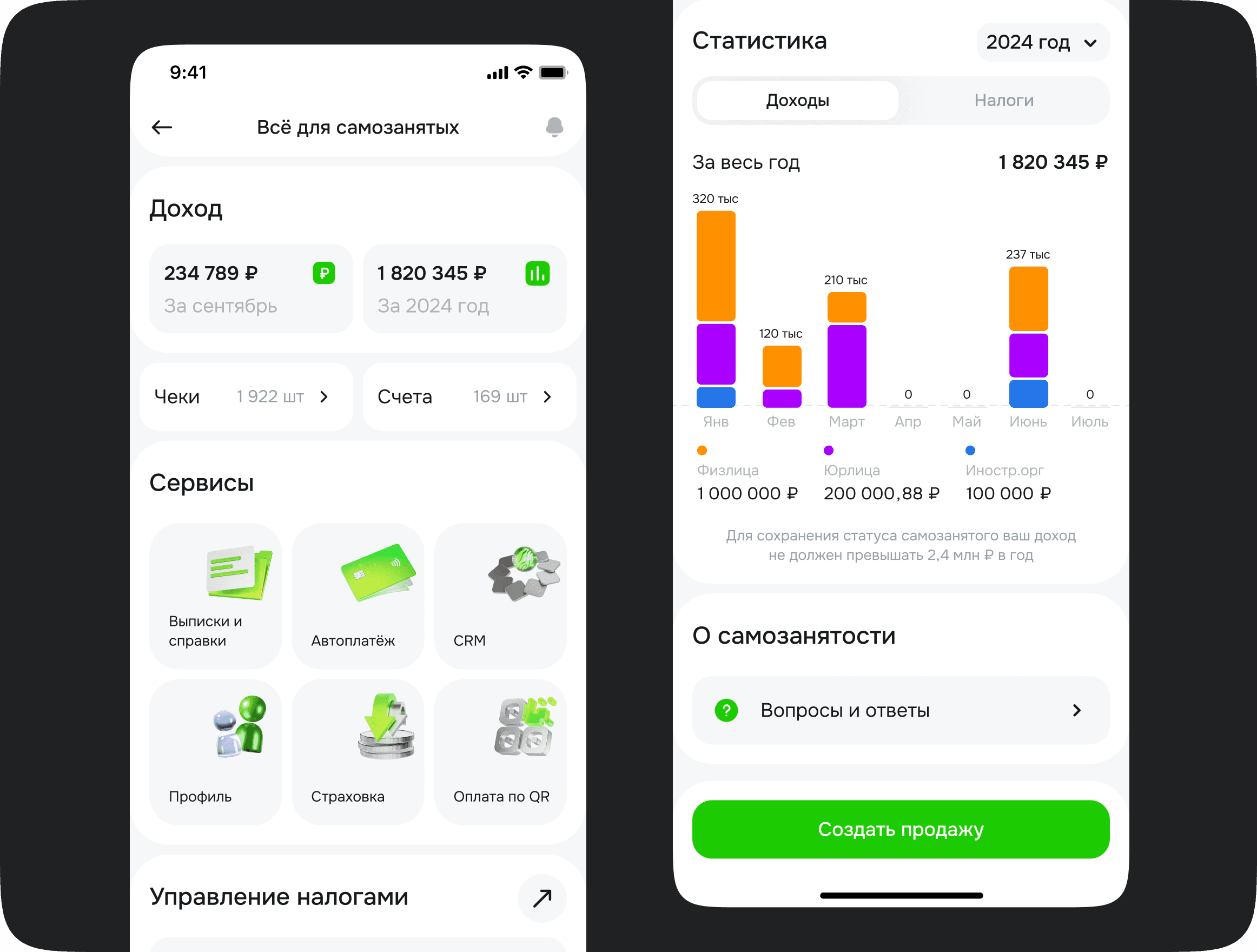

Результаты через месяц

Результаты через месяц

Через месяц после внедрения мы собрали данные с бэка и увидели:

🚀 80% пользователей начали использовать новый функционал

🚀 Общее количество чеков выросло с 612 до 5678, то есть в 9,2 раза

🚀 Среднее количество чеков на одного пользователя выросло с 3–4 до ~13,4 чека в месяц

Через месяц после внедрения мы собрали данные с бэка и увидели:

🚀 80% пользователей начали использовать новый функционал

🚀 Общее количество чеков выросло с 612 до 5678, то есть в 9,2 раза

🚀 Среднее количество чеков на одного пользователя выросло с 3–4 до ~13,4 чека в месяц

Выводы

Выводы

Этот кейс показал, что понимание реального поведения пользователей и использование уже существующих данных может привести к серьезному росту метрик. Улучшение было простым с технической точки зрения, но дало мощный эффект на удобство и частоту использования сервиса

Этот кейс показал, что понимание реального поведения пользователей и использование уже существующих данных может привести к серьезному росту метрик. Улучшение было простым с технической точки зрения, но дало мощный эффект на удобство и частоту использования сервиса

Еще немного визуала

Еще немного визуала

Еще немного визуала

Taimuraz Isaev Copyright ©2025

Связаться

Taimuraz Isaev Copyright ©2025

Связаться

Isaev Taimuraz

Исаев Таймураз